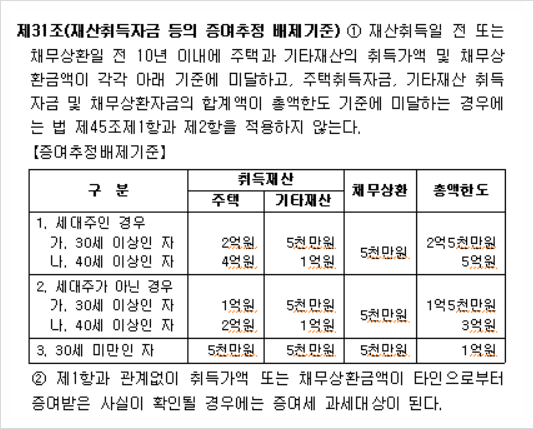

상속신고를 하다 보면 수십 년 전 이야기도 심심찮게 나옵니다. 가만히 있어도 고지서가 날아오는 세금이 있는가 하면 스스로 자신의 세액을 산정해 자진신고하고 납세해야 하는 신고납세제도 안에 있는 세금이 있습니다.상속세, 증여세, 소득세, 법인세, 부가가치세 및 개별소비세 등 신고납세해야 하는 세금이군요! 해당 세액의 납세의무가 생겼을 때에는 법에서 정한 신고납부기한 내에 세금을 신고하여 납부하여야 합니다. 그런데 이런 신고납세의무를 모르거나 세금을 회피하기 위해 신고납세를 하지 않았을 경우 어떤 일이 일어날까요? 오늘은 신고납세하지 않은 증여세에 대해 시간의 흐름에 따라 이야기하고자 합니다.

▷ 증여세 상속세 신고납부기한부 무상이전행위인 상속 또는 증여가 발생하였을 때 법에서 정한 신고기간 내에 신고와 납부를 하여야 합니다. 상속세는 상속개시일이 속하는 달의 말일로부터 6개월 이내, 증여세는 증여받은 날이 속하는 달의 말일로부터 3개월 이내에 납세지 관할 세무서장에게 신고하여 관할 세무서, 한국은행 또는 우체국에 납부하여야 합니다.(상속자가 비거주자인 경우 등 예외적인 상황에 대해서는 오늘은 설명하지 않습니다.) 정해진 기한 내에 신고하지 못한 경우에도 “기한 후 신고”할 수 있으나 무신고 가산세와 납부불성실 가산세가 발생할 수 있습니다.

towfiqu999999, 출처 Unsplash

▷ 국세 부과 제척 기간 신고 납부해야 할 경우지만 납세자가 신고를 하지 않거나 신고를 잘못된 경우 과세 관청은 해당 항목에 대한 세금을 부과할 수 있습니다. 그러나 세금도 제척 기간이 있습니다. 아무리 세 법도 무조건 과세할 수 없습니다. 납세자 신고 납부 기한이 있도록 과세 관청도 과세할 수 있는 기한이 법률에서 정하고 있습니다. 이 시한이 지나면 과세 관청은 나름의 신고이거나 잘못 신고한 세금을 발견하고도 세금을 부과할 수 없습니다. 국세 기본 법상 과세 관청이 과세할 수 있는 권리의 행사 기간을 국세 부과 제척 기간이라고 합니다! 이는 형법의 공소 때 효과 같다고 말할 수 있습니다.납세자와 과세 관청 간 조세 채무 관계가 장시간 방치되어 불안정한 상태에 놓이는 것을 방지하고 조세 채권·채무 관계를 빨리 확정하기 위하여 국세 기본 법으로 국세 부과 제척 기간을 두고 있습니다. 참고로, 정부 부과 결정(과세)제도에 해당하는 세금을 포함하고 정부가 고지서를 보낸 뒤 재척 기간 내에 고지서를 재발행하면 그때부터 제척 기간이 재개됩니다.

애니플랫,++ 언플래쉬

애니플랫,++ 언플래쉬

아론 바덴, 차@언플래쉬

예를 들어봅시다! 10년 전에 전세보증금 등으로 증여를 받았다면!? 아직 안심하면 안 돼요. 증여세 신고를 하지 않고 있다가 부모님이 돌아가셔서 상속세 신고를 하는 과정에서 과세당국에서 과세할 수 있습니다. 50억원 미만의 증여로 17년이 지났다면!?증여에 대하여 무신고에 해당하나 제척기간인 15년이 경과한 경우에 해당합니다.따라서 현재는 부과권이 소멸되고 더 이상 납세의무도 없습니다. 꼬리표가 없으면 세금이 아니지^^상속세는 10년 전까지의 증여까지 합산하므로 상속세에도 영향은 없지만 민법상 사전증여 추산에는 기한이 없습니다.따라서 가족끼리 상속분을 나누기 위해 상속재산을 재려면 17년 전 증여도 사전증여분으로 계산할 수 있습니다. 법의 종류에 따라 기한을 보는 관점이 다르기 때문에 저 같은 경험 많은 세무사와 꼭 상의해 주셨으면 합니다!

예를 들어봅시다! 10년 전에 전세보증금 등으로 증여를 받았다면!? 아직 안심하면 안 돼요. 증여세 신고를 하지 않고 있다가 부모님이 돌아가셔서 상속세 신고를 하는 과정에서 과세당국에서 과세할 수 있습니다. 50억원 미만의 증여로 17년이 지났다면!?증여에 대하여 무신고에 해당하나 제척기간인 15년이 경과한 경우에 해당합니다.따라서 현재는 부과권이 소멸되고 더 이상 납세의무도 없습니다. 꼬리표가 없으면 세금이 아니지^^상속세는 10년 전까지의 증여까지 합산하므로 상속세에도 영향은 없지만 민법상 사전증여 추산에는 기한이 없습니다.따라서 가족끼리 상속분을 나누기 위해 상속재산을 재려면 17년 전 증여도 사전증여분으로 계산할 수 있습니다. 법의 종류에 따라 기한을 보는 관점이 다르기 때문에 저 같은 경험 많은 세무사와 꼭 상의해 주셨으면 합니다!